Zatwierdzenie rocznego sprawozdania finansowego zgodnie z art. 53 ust. 1 uor powinno nastąpić nie później niż sześć miesięcy od dnia bilansowego. Oznacza to, że w przypadku jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym (kończy się 31 grudnia), zatwierdzenie sprawozdania powinno nastąpić do 30 czerwca następnego roku. Należy pamiętać, że jeśli sprawozdanie finansowe podlega badaniu, to przed zatwierdzeniem jednostka powinna otrzymać opinię i raport z badania sprawozdania finansowego.

Zatwierdzenie sprawozdania finansowego to nic innego, jak zaakceptowanie zawartych w nim danych. Potwierdzeniem zatwierdzenia sprawozdania finansowego jest podpisanie uchwały bądź postanowienia organu zatwierdzającego (>patrz tabela) o zatwierdzeniu sprawozdania.

Ostateczne zamknięcie ksiąg rachunkowych i otwarcie ksiąg rachunkowych jednostki kontynuującej działalność powinno nastąpić w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego. W jednostkach, których rok obrotowy pokrywa się z kalendarzowym, musi to więc nastąpić nie później niż 15 lipca.

Obowiązek zatwierdzenia sprawozdania finansowego nie dotyczy tych jednostek, w stosunku do których została ogłoszona upadłość.

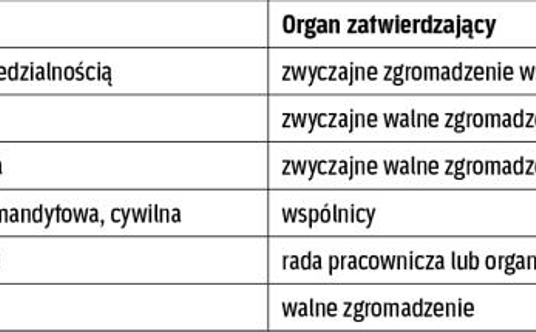

Organ zatwierdzający zależy od formy prawnej jednostki